มาตรฐานเกี่ยวกับธุรกรรมฯ

- 31 Jul 13

-

2092

2092

-

มาตรฐาน NPMS กับการเตรียมความพร้อมเข้าสู่ประชาคมเศรษฐกิจอาเซียน

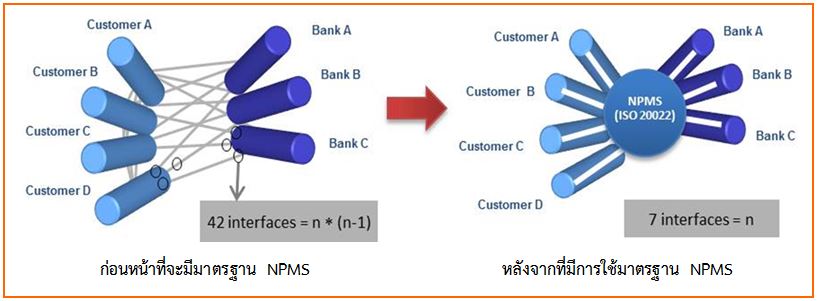

ในปี 2554 ธนาคารแห่งประเทศไทย (ธปท.) โดยคณะกรรมการระบบการชำระเงิน (กรช.) ได้กำหนดแนวทางและผลักดันการพัฒนาโครงสร้างพื้นฐานที่สำคัญ คือ การกำหนดมาตรฐานกลางข้อความการชำระเงินทางอิเล็กทรอนิกส์ระดับผู้ประกอบการ (National Payment Message Standard: NPMS) เนื่องจากในการทำธุรกรรมการชำระเงินของหน่วยงานภาคธุรกิจกับสถาบันการเงินต่างๆ มีการกำหนดรูปแบบข้อความหรือข้อมูลการทำธุรกรรมที่แตกต่างกันตามความต้องการใช้งานของแต่ละหน่วยงาน ทำให้ต้องมีการจัดการข้อมูลหลายรูปแบบและมีภาระงานเพิ่มขึ้น กรช. จึงสนับสนุนให้มีการกำหนดมาตรฐานเพื่อให้ภาคธุรกิจกับสถาบันการเงินสามารถรับส่งข้อมูลเกี่ยวกับการชำระเงินระหว่างกันได้สะดวก โดยใช้รูปแบบข้อมูลที่มีมาตรฐานเดียวกันที่สอดคล้องกับมาตรฐานสากล ISO 20022 ซึ่งจะช่วยลดภาระการจัดการข้อมูลของภาคธุรกิจและสถาบันการเงิน ลดความซ้ำซ้อน และเพิ่มความสะดวกให้กับการทำธุรกรรมการชำระเงินทางอิเล็กทรอนิกส์

.jpg.aspx "BeforeAfter-NPMS-(1).jpg")

สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (องค์การมหาชน) หรือ สพธอ. ได้ร่วมกับธนาคารแห่งประเทศไทยผลักดันมาตรฐาน NPMS เป็นมาตรฐานธุรกรรมทางอิเล็กทรอนิกส์ (มธอ.) ผ่านการประกาศของคณะกรรมการธุรกรรมทางอิเล็กทรอนิกส์ โดยในวันที่ 2 มกราคม พ.ศ. 2556 คณะกรรมการธุรกรรมทางอิเล็กทรอนิกส์ได้ประกาศส่งเสริมให้นำมาตรฐาน NPMS มาใช้เป็นแนวทางในการการดำเนินงานที่เกี่ยวข้องกับการชำระเงินทางอิเล็กทรอนิกส์ ซึ่งประกอบด้วยมาตรฐานของข้อความการชำระเงินทางอิเล็กทรอนิกส์ 4 ข้อความ ได้แก่

- ข้อความโอนเงินทางอิเล็กทรอนิกส์ (Customer Credit Transfer Initiation)

- ข้อความหักบัญชีเงินฝากอัตโนมัติ (Customer Direct Debit Initiation)

- ข้อความรายงานสถานะคำสั่งที่เกี่ยวข้องกับการชำระเงิน (Customer Payment Status Report)

- ข้อความแจ้งรายการโอนเงินหรือหักเงิน (Bank-To-Customer Debit Credit Notification)

ทั้งนี้ ข้อความทั้ง 4 สามารถนำไปใช้ในบริการชำระเงินทางอิเล็กทรอนิกส์ทั้งหมด 6 ประเภท ได้แก่

- บริการโอนเงินระหว่างบัญชีภายในธนาคาร

- บริการออกเช็คเพื่อชำระค่าสินค้าและบริการ

- บริการโอนเงินรายย่อยครั้งละหลายรายการ

- บริการโอนเงินระหว่างบัญชีต่างธนาคารผ่านระบบบาทเนต

- บริการโอนเงินระหว่างประเทศ

- บริการหักบัญชีเงินฝากอัตโนมัติ

จากข้อมูลสถิติการชำระเงินผ่านระบบการชำระเงินทางอิเล็กทรอนิกส์ ในปี 2555 ของธนาคารแห่งประเทศไทย พบว่ามาตรฐาน NPMS สามารถสนับสนุนบริการชำระเงินทางอิเล็กทรอนิกส์ โดยบริการชำระเงินต่างๆ ที่มาตรฐาน NPMS รองรับ มีปริมาณในการทำธุรกรรมคิดเป็นร้อยละ 49 ของปริมาณการชำระเงินอิเล็กทรอนิกส์ทั้งหมด และมีมูลค่ารวมกัน คิดเป็นร้อยละ 89 ของมูลค่าการชำระเงินอิเล็กทรอนิกส์ทั้งหมด

ในปี 2556 สพธอ. ได้มีการดำเนินโครงการพัฒนามาตรฐานเทคโนโลยีสารสนเทศและการสื่อสารที่จำเป็นต่อธุรกรรมทางอิเล็กทรอนิกส์เพื่อเตรียมความพร้อมเป็นประชาคมอาเซียน 2015 (e-Transactions Standards for ASEAN) เพื่อพัฒนาและสนับสนุนให้เกิดการใช้งานมาตรฐาน NPMS เป็นวงกว้าง ซึ่งในปัจจุบัน มีหน่วยงานที่ได้นำมาตรฐาน NPMS ไปใช้งานจริงรวมทั้งสิ้น 18 ราย ประกอบด้วย 1. ธ.กรุงเทพ 2. ธ.กสิกรไทย 3. ธ.กรุงไทย 4. ธ.ไทยพาณิชย์ 5. ธ.ทหารไทย 6. ธ.ซิตี้แบงก์ 7. ธ.ซูมิโตโม มิตซุย แบงกิ้ง คอร์ปอเรชั่น 8. ธ.สแตนดาร์ดชาร์เตอร์ด (ไทย) 9. ธ.ซีไอเอ็มบี (ไทย) 10. ธ.กรุงศรีอยุธยา 11. ธ.ฮ่องกงและเซี่ยงไฮ้ แบงกิ้ง คอร์ปอเรชั่น 12. ธ.ดอยซ์แบงก์ 13. ธ.มิซูโฮ คอร์ปอเรต 14. กรมศุลกากร 15. สำนักงานกองทุนสงเคราะห์การทำสวนยาง และลูกค้าของธนาคารกรุงเทพ จำนวน 3 ราย

ในอนาคต สพธอ. และ ธปท. มีแผนการทำงานร่วมกันเพื่อยกระดับให้มาตรฐาน NPMS สอดคล้องกับมาตรฐานในระดับภูมิภาคผ่านคณะทำงาน WCPSS (Working Committee on Payment and Settlement Systems) ซึ่งเป็นคณะทำงานระบบการชำระเงินในระดับภูมิภาคอาเซียน เพื่อเตรียมความพร้อมระบบการชำระเงินของประเทศในการเข้าสู่ประชาคมเศรษฐกิจอาเซียน และมีความสอดคล้องในระดับสากลผ่าน CGI Forum (Common Global Implementation: CGI) ซึ่งเกิดจากการรวมตัวของผู้ประกอบการและสถาบันการเงินรายใหญ่ระดับโลก เพื่อกำหนดแนวทางการใช้งานเพิ่มเติมจากมาตรฐาน ISO 20022 เพื่อให้หน่วยงานในประเทศต่างๆ มีการใช้งานที่สอดคล้องและเป็นไปด้วยความเข้าใจที่ตรงกัน โดยคำนึงถึงบริบทการใช้งาน ความต้องการทางธุรกิจ และคุณลักษณะของระบบการชำระเงินในประเทศไทยเป็นหลัก ตัวอย่างเช่น การระบุเอกลักษณ์ของธนาคารและผู้ประกอบการตามมาตรฐาน ISO 20022 และแนวทางของ CGI นั้น กำหนดให้ใช้รหัส BIC (Bank Identifier Code) สำหรับระบุเอกลักษณ์ของธนาคาร และใช้รหัส BEI (Business Entity Identifier) สำหรับระบุเอกลักษณ์ของผู้ประกอบการ ทั้งนี้ มาตรฐาน NPMS ซึ่งอ้างอิงเพื่อให้เกิดความสอดคล้องกับมาตรฐานและแนวทางดังกล่าว ได้กำหนดให้ใช้รหัส CBID (Central Bank Identifier) หรือรหัส BIC สำหรับระบุเอกลักษณ์ของธนาคาร และใช้เลขประจำตัวผู้เสียภาษีอากร 13 หลัก (Tax ID) หรือรหัส BEI สำหรับระบุเอกลักษณ์ของผู้ประกอบการ ซึ่งธนาคารแต่ละแห่งสามารถระบุเอกลักษณ์ของผู้ประกอบการตามแนวทางของธนาคารเพิ่มเติมได้

นอกจากนี้ สพธอ. จะร่วมกับ ธปท. ในการวางแผนการดำเนินงานเพื่อผลักดันให้มาตรฐาน NPMS ครอบคลุมการรับส่งข้อความระหว่างธนาคารด้วยกัน ซึ่งปัจจุบันมาตรฐาน NPMS รองรับเฉพาะการรับส่งข้อความระหว่างธนาคารและผู้ประกอบการเท่านั้น โดยจะส่งผลให้ระบบการชำระเงินของประเทศไทยเป็นแบบ Straight Through Processing ซึ่งจะช่วยลดความเสี่ยงที่เกิดขึ้นจากความผิดพลาดในการดำเนินการ (Operational risk) และลดต้นทุนของธุรกรรมการชำระเงินทางอิเล็กทรอนิกส์

เอกสารอ้างอิง :

- สำนักงานคณะกรรมการธุรกรรมทางอิเล็กทรอนิกส์ กระทรวงเทคโนโลยีสารสนเทศและการสื่อสาร, มาตรฐานธุรกรรมทางอิเล็กทรอนิกส์ ข้อความการชำระเงินทางอิเล็กทรอนิกส์ (มธอ. 0001-2555), 322 หน้า.

- ธนาคารแห่งประเทศไทย, ปริมาณการชำระเงินผ่านระบบการชำระเงินและช่องทางต่างๆ, สถิติระบบการชำระเงิน: ธุรกรรมภาพรวมระบบการชำระเงิน, ตาราง PS_PT_002, ปรับปรุง 31 พฤษภาคม 2556. เข้าถึงได้จาก: http://www.bot.or.th/Thai/Statistics/PaymentSystems/Pages/StatPaymentTransactions.aspx#

- ธนาคารแห่งประเทศไทย, มูลค่าการชําระเงินผ่านระบบการชําระเงินและช่องทางต่างๆ, สถิติระบบการชำระเงิน: ธุรกรรมภาพรวมระบบการชำระเงิน, ตาราง PS_PT_003, ปรับปรุง 31 พฤษภาคม 2556. เข้าถึงได้จาก: http://www.bot.or.th/Thai/Statistics/PaymentSystems/Pages/StatPaymentTransactions.aspx#

- ISO 20022: Universal financial industry message scheme. เข้าถึงได้จาก: http://www.iso20022.org/

- WCPSS: Working Committee on Payment and Settlement Systems. เข้าถึงได้จาก: http://www.aseanwcpss.org/aseanwcpss/Pages/default.aspx